Bilan Trimestriel du Marché

Martin Boulianne - Apr 08, 2026

Le premier trimestre de 2026 a été marqué par une hausse de la volatilité des marchés, alors que les investisseurs ont dû composer avec un ralentissement de la croissance économique, une inflation persistante et une incertitude entourant l’évolution

3 avril 2026

Période terminée le 31 mars 2026

Préparé par :

Martin Boulianne, CPA, FCSI

Anthony Zicha, BSc., CIM, FCSI

Mise à jour des marchés et commentaire sur les portefeuilles – T1 2026

Un début d’année marqué par la volatilité

Le premier trimestre de 2026 a été marqué par une hausse de la volatilité des marchés, alors que les investisseurs ont dû composer avec un ralentissement de la croissance économique, une inflation persistante et une incertitude entourant l’évolution des taux d’intérêt. Ces facteurs ont pesé sur les actifs plus risqués et ont entraîné des reculs dans plusieurs marchés boursiers.

Du côté des portefeuilles, nos positions en situations spéciales ainsi que nos titres de base du TSX ont bénéficié de la vigueur d’Alamos Gold Inc., Lundin Gold Inc., MDA Space Ltd. et Telesat Corp., avec un soutien additionnel provenant de notre exposition au secteur de l’énergie par l’intermédiaire de Methanex Corporation.

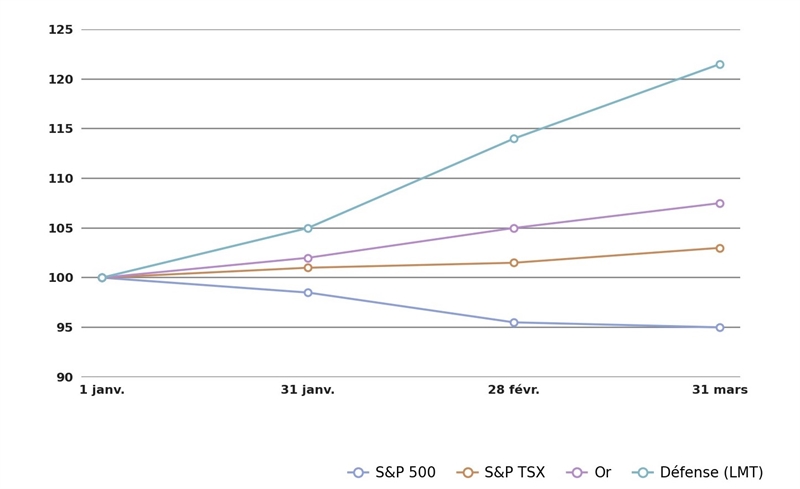

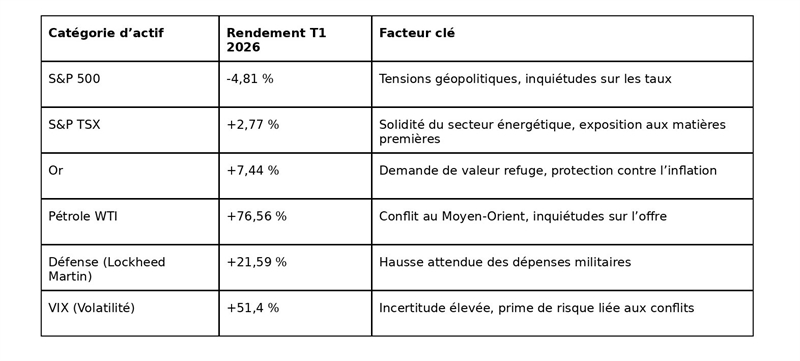

Bien que de telles périodes puissent être inconfortables, elles font partie intégrante du cycle normal des marchés. L’intensification des tensions géopolitiques a contribué à des fluctuations à court terme, les marchés américains reculant de 4,81 %, tandis que le marché canadien progressait de 2,77 %, soutenu par la vigueur du secteur de l’énergie.

L’exposition à des secteurs défensifs tels que l’or, la défense et les technologies spatiales a contribué à offrir une certaine stabilité et à atténuer la volatilité des portefeuilles au cours du trimestre.

Comparaison des performances des classes d'actifs

Source : LSEG

La prime de guerre : comprendre la volatilité des marchés

Conflit avec l’Iran : chronologie et impacts

Au début de mars 2026, des frappes aériennes américaines et israéliennes contre l’Iran ont marqué une escalade significative des tensions au Moyen-Orient. Les marchés ont réagi conformément aux attentes, adoptant un comportement de repli vers les actifs refuges :

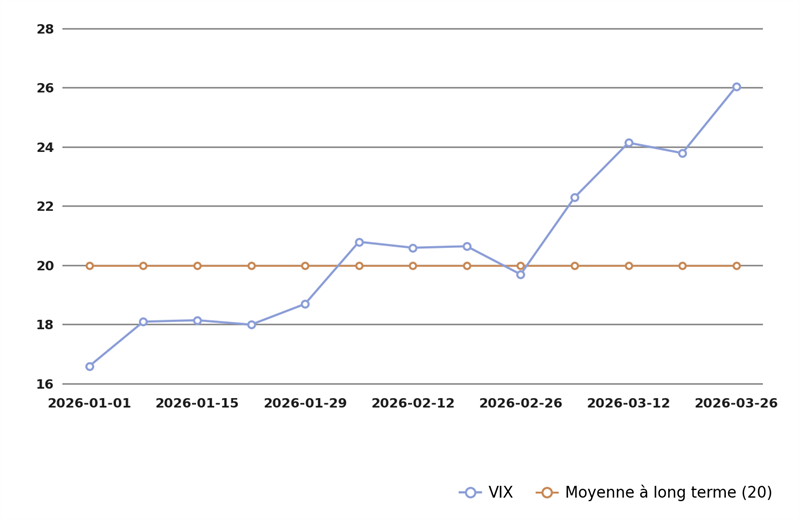

- L’indice de volatilité VIX a bondi de 51 % (de 16,53 à 25,02)

- Le pétrole WTI a progressé de 76,56 %, franchissant le seuil de 100 $ le baril

- L’or a gagné 7,44 %

- Les titres du secteur de la défense se sont appréciés (Lockheed Martin +21,59 %)

Suivi de la volatilité des marchés

Source : LSEG

Perspective historique : les marchés et les conflits

Les données historiques démontrent que les chocs géopolitiques engendrent généralement une volatilité à court terme, sans pour autant compromettre systématiquement les marchés haussiers à long terme. La pression vendeuse initiale a souvent laissé place à une réévaluation des fondamentaux économiques. Les marchés se sont redressés dans un horizon de 6 à 12 mois après le début de conflits majeurs lorsque :

- Les conflits demeuraient circonscrits sur le plan régional

- Les chaînes d’approvisionnement mondiales s’adaptaient

- Les banques centrales maintenaient une posture accommodante

- Les bénéfices des entreprises demeuraient résilients

Rendement des marchés

Les marchés boursiers canadiens et américains ont connu une volatilité accrue au cours du trimestre, les secteurs les plus sensibles à l’économie étant les plus touchés. Les sociétés de petite et moyenne capitalisation ont subi des reculs plus prononcés que les grandes entreprises bien établies, reflétant une plus grande prudence des investisseurs et une préférence marquée pour la solidité des bilans.

Parallèlement, les liquidités et les instruments à court terme ont procuré une stabilité bienvenue et ont contribué à réduire la volatilité globale des portefeuilles, réaffirmant leur rôle de protection en période d’incertitude.

Résumé des performances T1 2026

Source : LSEG

Rendement du secteur industriel : Canada et États-Unis

Les sociétés industrielles au Canada et aux États-Unis ont traversé un trimestre difficile, bien que pour des raisons légèrement différentes.

Au Canada, les produits et services industriels ont été affectés par :

- Un ralentissement de l’activité économique nationale

- Une diminution des dépenses en immobilisations

- Les préoccupations des investisseurs concernant les marges et les coûts des intrants

Malgré ces vents contraires à court terme, plusieurs entreprises industrielles canadiennes continuent de bénéficier de carnets de commandes solides, de besoins structurels en infrastructures à long terme et de bilans financiers robustes. Bien que les valorisations aient reculé durant le trimestre, les fondamentaux de ces entreprises demeurent solides.

Aux États-Unis, les titres industriels ont également reculé dans un contexte de réévaluation des perspectives de croissance. Le coût plus élevé du financement et la prudence des entreprises en matière d’investissements ont pesé sur le sentiment. Toutefois, les sociétés industrielles américaines liées aux infrastructures, à la défense et à l’automatisation continuent d’afficher un potentiel de croissance attrayant à long terme, même si les résultats à court terme demeurent inégaux.

Dans l’ensemble, nous considérons la faiblesse récente comme de nature cyclique plutôt que structurelle. Les entreprises industrielles bien gérées ressortent souvent plus fortes à la suite de périodes de ralentissement économique.

Positionnement du portefeuille et gestion du risque

Tout au long du trimestre, les portefeuilles sont demeurés volontairement diversifiés entre les secteurs, les régions géographiques et les catégories d’actifs. Cette diversification a contribué à limiter les baisses par rapport à des approches d’investissement plus concentrées.

Nous continuons de privilégier :

- Des entreprises de grande qualité générant des flux de trésorerie solides

- Des valorisations raisonnables

- Des sociétés capables de bien traverser des environnements économiques plus lents

Lorsque la volatilité a créé des points d’entrée attrayants à long terme, nous avons ajouté de manière sélective à certaines positions.

Perspectives

Les replis de marché ne sont jamais confortables, mais ils constituent souvent le socle des gains futurs. L’histoire démontre de façon constante que les investisseurs qui demeurent patients et disciplinés pendant les périodes d’incertitude sont bien positionnés pour en profiter à long terme.

En regardant vers l’avenir, nous demeurons optimistes. L’inflation montre des signes de stabilisation, les attentes en matière de taux d’intérêt deviennent plus claires et la croissance économique — bien qu’en décélération — demeure intacte. Ensemble, ces éléments pourraient soutenir un environnement d’investissement plus constructif au cours des prochains trimestres.

Perspectives des marchés : tendances et scénarios clés

Court terme (3 à 6 mois)

La volatilité liée aux tensions géopolitiques pourrait commencer à s’atténuer à mesure que les marchés s’adaptent à l’évolution du contexte mondial. Bien que les conditions de négociation puissent demeurer inégales à court terme, les prix du pétrole devraient se diriger vers un niveau d’équilibre, et les attentes relatives aux taux d’intérêt devraient continuer de se stabiliser. Les marchés canadiens pourraient maintenir une performance relative supérieure, soutenus par leur exposition significative aux secteurs axés sur les ressources naturelles.

Moyen terme (6 à 12 mois)

Les tendances historiques à la suite de chocs géopolitiques suggèrent que des phases de reprise émergent généralement lorsque :

- Les conditions géopolitiques se stabilisent par maîtrise du conflit ou désescalade

- Les prix du pétrole se normalisent vers des fourchettes historiques post-choc (70 $ à 85 $)

- La visibilité des bénéfices des entreprises s’améliore

- Les banques centrales offrent des orientations plus claires quant à leur politique monétaire

Principaux risques à surveiller

- Une escalade des conflits au-delà de leur portée actuelle

- Des prix du pétrole durablement supérieurs à 100 $ et leurs impacts sur la demande mondiale

- Des changements de politique ou de communication des banques centrales

- Des résultats des entreprises reflétant des pressions sur les marges

Plus important encore, votre portefeuille demeure aligné avec vos objectifs à long terme, votre tolérance au risque et vos besoins en revenus. Notre approche continue de privilégier la construction de portefeuilles résilients, conçus pour traverser la volatilité à court terme tout en étant positionnés pour une croissance durable sur l’ensemble des cycles de marché.

Comme toujours, nous vous remercions sincèrement de la confiance que vous nous accordez. Si vous avez des questions concernant ce rapport ou si vous souhaitez discuter plus en détail de votre positionnement, n’hésitez pas à communiquer avec nous.